KONTAN.CO.ID - JAKARTA. PT Industri Jamu dan Farmasi Sido Muncul Tbk (SIDO) berencana melakukan stock split dengan rasio 1:2. Dengan demikian, jumlah saham beredar SIDO akan menjadi 30 miliar saham dari 15 miliar saham. Rencana tersebut sudah mendapat persetujuan pemegang saham melalui Rapat Umum Pemegang Saham Luar Biasa (RUPSLB) yang diadakan pada 27 Agustus 2020. Tujuan dari stock split ini adalah untuk menarik investor masuk ke saham SIDO. Stock split juga dilakukan untuk menaikkan likuiditas saham SIDO. Stock split akan berdampak pada harga dan juga kepemilikan, tanpa merubah nilai saham.

| Keterangan | Sebelum Stock Split | Setelah Stock Split |

| Harga | 1.470 | 735 |

| Kepemilikan (lot) | 100 | 200 |

| Nilai saham yang dimiliki | Rp 14,70 juta | Rp 14,70 juta |

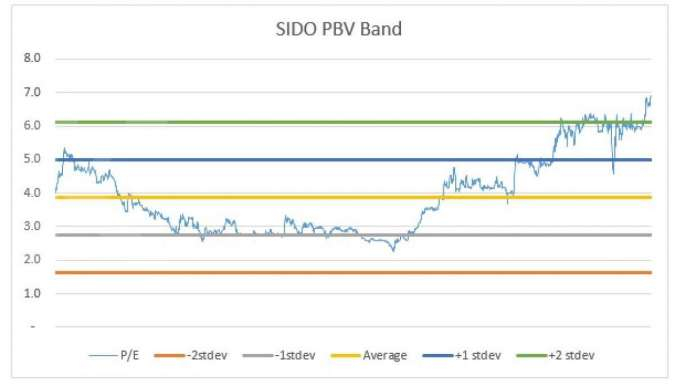

SIDO mampu menekan beban umum dan administrasi 13,63% yoy menjadi Rp 91 miliar dibandingkan semester I-2019. Hal ini membuat laba operasi perusahaan meningkat menjadi 34% dari tahun sebelumnya sebesar 33%. Di sisi lain margin laba bersih SIDO sebesar 28%, naik dari tahun sebelumnya sebesar 27%. Utang SIDO kuartal-II 2020 sebesar Rp 366 miliar dengan utang jangka pendek Rp 306 miliar dan utang jangka panjang Rp 60 miliar. Ini terjadi penurunan utang sebesar 16,6% yoy karena penurunan utang pajak yang signifikan sebesar 48,3% menjadi Rp 57 miliar. PBV SIDO mencapai 6,92 kali, lebih tinggi dibandingkan dengan PBV perusahaan sejenis, SDMU, yang cuma 3,33 kali. Namun jika dilihat lebih jauh, SDMU masih mencatatkan kerugian sejak 2017. Terakhir pada semester I-2020, rugi bersih SDMU sebesar Rp 32,7 miliar.

SIDO mampu menekan beban umum dan administrasi 13,63% yoy menjadi Rp 91 miliar dibandingkan semester I-2019. Hal ini membuat laba operasi perusahaan meningkat menjadi 34% dari tahun sebelumnya sebesar 33%. Di sisi lain margin laba bersih SIDO sebesar 28%, naik dari tahun sebelumnya sebesar 27%. Utang SIDO kuartal-II 2020 sebesar Rp 366 miliar dengan utang jangka pendek Rp 306 miliar dan utang jangka panjang Rp 60 miliar. Ini terjadi penurunan utang sebesar 16,6% yoy karena penurunan utang pajak yang signifikan sebesar 48,3% menjadi Rp 57 miliar. PBV SIDO mencapai 6,92 kali, lebih tinggi dibandingkan dengan PBV perusahaan sejenis, SDMU, yang cuma 3,33 kali. Namun jika dilihat lebih jauh, SDMU masih mencatatkan kerugian sejak 2017. Terakhir pada semester I-2020, rugi bersih SDMU sebesar Rp 32,7 miliar.  Dilihat dari chart, SIDO sudah break out dari sideways panjangnya sejak bulan April. Break out terjadi pada tanggal 5 Agustus disertai dengan peningkatan volume yang besar. Saat ini SIDO masih bergerak di dalam rentang base-nya. Kami mereferensikan SIDO untuk investasi jangka panjang. Hal ini karena kami melihat SIDO memiliki profitabilitas yang baik, dilihat dari pendapatannya yang stabil dan juga pertumbuhan laba yang konsisten dari tahun ke tahun.

Dilihat dari chart, SIDO sudah break out dari sideways panjangnya sejak bulan April. Break out terjadi pada tanggal 5 Agustus disertai dengan peningkatan volume yang besar. Saat ini SIDO masih bergerak di dalam rentang base-nya. Kami mereferensikan SIDO untuk investasi jangka panjang. Hal ini karena kami melihat SIDO memiliki profitabilitas yang baik, dilihat dari pendapatannya yang stabil dan juga pertumbuhan laba yang konsisten dari tahun ke tahun.  Cek Berita dan Artikel yang lain di Google News

Cek Berita dan Artikel yang lain di Google News